本節では、

前節まででご説明したような金融機関、消費者だけでなく、取引先も脱炭素化の動きがあるということをご説明します。

Scope3まで算定を行う企業は増えており、取引先にも脱炭素化を求める動きが増すことが想定される。

以下で詳しくご説明します。

まず、Scope1,2,3とTCFDという2つの超重要なキーワードをご紹介します。

カタカナが多くてとっつきにくいかもしれないですが、少しだけ我慢して下さい!

Scope1,2,3(スコープ1,2,3)とは?

「温室効果ガス(GHG)プロトコル」という国際的な温室効果ガス排出に関する基準があり、多くの機関がこの基準を採用しています。

GHGプロトコルにおいて温室効果ガス排出量はScope1,2,3という3つの区分に分類されます。

Scop1,2,3の排出量を全て算出すると、サプライチェーン全体での排出量を評価することが出来ます。

サプライチェーン排出量=Scope1排出量+Scope2排出量+Scope3排出量

| 区分 | 対応 | 具体例 |

| Scope1 | 直接排出量 | 燃料燃焼、ガソリンの利用 |

| Scope2 | 間接排出量 | 電気の使用 |

| Scope3 | その他の間接排出量 | 原料の生産、輸送、販売製品の利用 |

次に、Scope1,2,3に続いて頭に入れて頂きたいTCFDについてご説明します。

TCFDとは?

TCFD(Task Force on Climate-related Financial Disclosures)とは、企業の気候変動への取組と影響に関する情報の開示方法を検討する組織です。

TCFDでは企業は気候変動に関する取組をどのように開示すればいいかが検討されており、2017年6月に最終報告書を提出しました。

2021年10月に更新された資料(参考)の「指標と目標」には以下の内容が書かれていました。

- 組織は重要性評価によらず、Scope1,2のGHG排出量を開示すべき

- すべての組織はscope3のGHG排出量の開示を検討すべき

つまりTCFDはScope1,2,3全ての開示(開示の検討)を企業に求めているのです。

そんなTCFDですが、

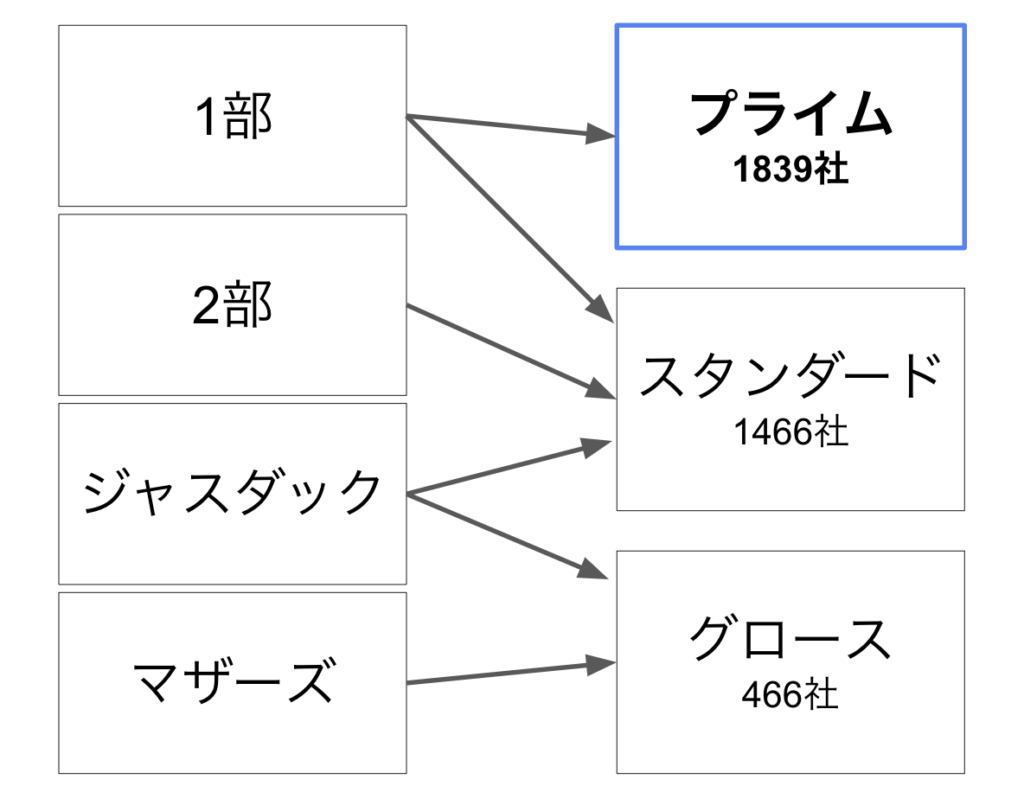

プライム上場企業にTCFD基準の情報開示が求められるように

2021年6月に東証が改定したコーポレートガバナンスコードには以下のような記述が載りました。

上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。 特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべきである。

引用元:コーポレートガバナンスコード

つまり、プライム市場上場会社はTCFDまたはそれと同様の枠組みに基づく開示を求められているのです。

ちなみにプライム市場には1839社が属しています。(2022年4月に市場区分が変更されました)

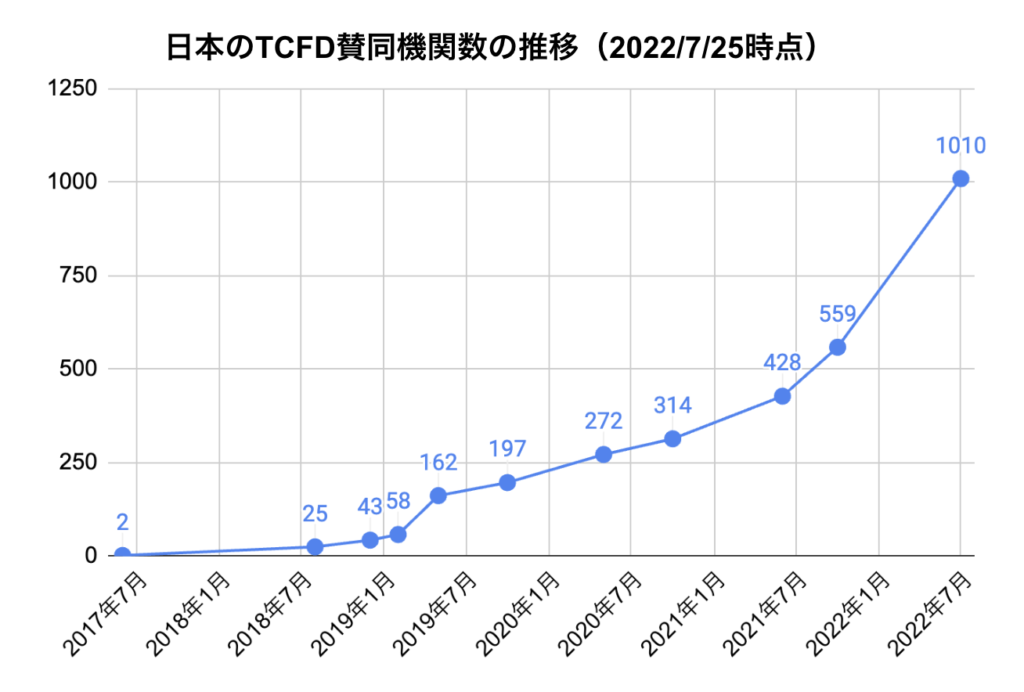

TCFD賛同状況

上の見出しでご説明したコーポレート・ガバナンスコード改定(2021年6月)の影響もあってか、日本では急速にTCFDに賛同する機関が増えており、日本の賛同機関数世界最多となっています。

TCFDの枠組みに従う企業が増えると、

TCFDではScope3排出量算定の検討も勧めているので、サプライチェーン上の取引先の排出量まで考慮するScope3排出量まで算定を行う企業が増えることが想定されます。

企業への影響

サプライチェーンを考慮したScope3排出量の削減脱を進めるために、取引先に対して脱炭素化を求める会社が増えることも想定されます。

イメージしやすいように、企業が取引先を巻き込んで脱炭素化を進めている具体的事例を以下でいくつかご紹介いたします。

企業が脱炭素化を進めると、脱炭素を重視する他企業に取引先として選んでもらえる確率が高まる可能性があるといえるでしょう。